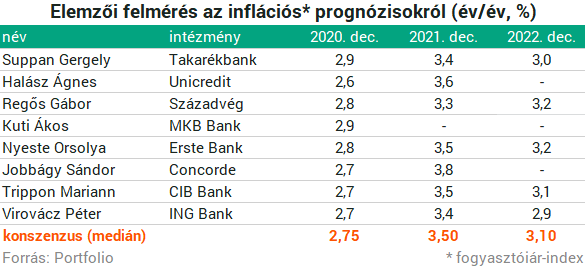

A Portfolio által megkérdezett elemzők szerint decemberben sem gyorsult az áremelkedés. Az összes általunk megkérdezett elemző úgy véli, hogy decemberben szintén cél alatt maradt az infláció, az előrejelzések 2,6 és 2,9% között szóródnak. Az előrejelzések mediánja 2,75%.

Az enyhülés azonban nem tart sokáig, 2021-re az áhított kilábalással együtt felgyorsulhat az áremelkedés is, az elemzők szerint idén év végén 3,5% körül alakul az infláció. 2022-re azonban mérséklődés következhet, és újra célszint közeli áremelkedést láthatunk, ilyen hosszú távon azonban természetesen sok bizonytalanság övezi az előrejelzéseket.

A tavalyi év átlaga körül lehet az idei infláció

Nyeste Orsolya (Erste Bank) várakozása szerint az éves infláció lassulása megállt tavaly decemberben. „A járműüzemanyag-árak jelentősebb havi emelkedése dominálhatta leginkább az adatot, ami viszonylag magas havi indexet sugall. A 2019-es év végének erős bázishatása miatt az üzemanyagok drágulása nélkül akár tovább is lassulhatott volna az éves infláció tavaly decemberben.” – írja az elemző. A bázishatás szerinte az idei első negyedévben is támogató marad, így egyszeri felfelé mutató hatások ellenére sem fog érdemben elmozdulni a CPI-index a 3% környékéről.

Ez változhat meg a második negyedévtől, amikor a bázishatás már nem lesz támogató. Az inflációs számok erős volatilitása tehát az idei évben is fennmarad

– teszi hozzá. A tetőzéssel kapcsolatban nem vár egyértelmű trendet, szerinte az év nagy részében 2,8-3,3% között ingadozhat a mutató.

Hasonlóképp gondolja Jobbágy Sándor (Concorde) is, szerinte is magas volatilitásra számíthatunk az idei inflációban, jelentős emelkedésre azonban nem számíthatunk idén: „A járványhelyzet elhúzódó hatásai és részben a bázishatás miatt 2021-ben is hektikusan mozoghat az infláció, de az éves átlag a 2020-as közelében lehet majd.” – írja válaszában az elemző.

Lesznek kiugró adatok, de a maginfláció végig célsáv alatt maradhat

Suppan Gergely (Takarékbank) válaszában szintén azt írja, hogy a következő hónapokban 3% alatt maradhat az infláció, majd áprilisban az üzemanyagárak alacsony tavalyi bázisa miatt akár 5% fölé is pattanhat.

Az elemző ugyanakkor felhívja a figyelmet, hogy ez a maginflációs adatokat nem érinti.

Az adószűrt maginflációra Suppan Gergely 2,9%-ot vár 2021 decemberére, 2022 végére pedig 3%-ot. A tavalyi utolsó hónapban 3,2% lehetett a maginflációs mutató a Takarék elemzője szerint. A továbbiakban pedig nagyon sok múlik a vakcinán és az átoltottságon: „Amennyiben sikerül világszerte és nálunk is elérni a kritikus szintű átoltottságot az év közepére, nagyon gyors helyreállás jöhet a turizmus-vendéglátás-szórakozás-szabadidős tevékenységek területén, mivel elementáris igény/kiéhezettség van ezek pótlására. (a pandémiákat követő időszakban a történelmi tapasztalatok alapján az emberek sokkal többet mulatoztak, szórakoztak, buliztak, mint előtte)” – írja az elemző. Hozzáteszi:

Ez viszont pillanatok alatt munkaerőhiányhoz vezethet, mivel igen sokan elhagyták a pályát, ezért nagyon könnyen elképzelhető az elmúlt éveknél is nagyobb bérrobbanás, ami egyértelműen magasabb inflációhoz is vezethet.

Hasonlóképp gondolja Virovácz Péter (ING Bank) is, aki 2,6%-os adószűrt maginflációt vár 2021 decemberére, 2022 végére pedig 2,7%-ot, a mutató így az ING elemzője szerint is célsáv alatt maradhat. A decemberi inflációs adattal kapcsolatban ő sem vár nagy változást: „Várakozásunk szerint ellentétes erők hatására a fő inflációs mutató nem módosul érdemben. Az üzemanyagok ára decemberben jelentősen emelkedett, így ez minden bizonnyal árfelhajtó tényezőként szerepel. Várhatóan a szezonális nyers élelmiszerek ára (pl. hal) szintén felfelé módosíthatta az átlagos áremelkedési ütemet.” –írja. A maginflációval kapcsolatos előrejelzését azzal indokolja, hogy a fent említett volatilis tényezők nem részei a maginflációs mutatónak. „Ugyanakkor több maginflációs tétel esetében inkább az inflációs ütem enyhe mérséklődését várjuk (így a ruházati termékek és a tartós fogyasztási cikkek tekintetében). Ez egyrészt kompenzálja a nem maginflációs tételek hatását a fő mutatóban, másrészt pedig azzal jár, hogy a maginflációs mutató enyhén mérséklődhet a novemberi adathoz képest” –írja.

Az ING 2020 egészére 3,3%-os inflációt, 2021-re pedig 3,2%-os áremelkedést vár.

„A továbbra is mérsékelt kereslet oldali nyomás, párosulva a várhatóan alacsonyabb béremelkedési ütemmel és a továbbra is rendkívül alacsony importált inflációval csekély mértékben túlkompenzálja majd az üzemanyagárak szintjéből és a dohánytermékeket érintő adóemelésekből fakadó inflációs hatást. Ennek eredőjeként alakul ki a tavalyinál enyhén visszafogottabb inflációs környezet. „ – írja Virovácz. Hozzáteszi, hogy az ING várakozása jelentősen eltér az MNB 3,5-3,6 százalékos előrejelzésétől, de csak januárban dől el, hogy melyik előrejelzés áll közelebb a valósághoz.

Mi a továbbra is botladozó gazdaság miatt visszafogottabb átárazási dinamikával számolunk. Amennyiben valóban az MNB előrejelzésénél érdemben alacsonyabb inflációt látunk majd az első negyedévben, az esetleg elgondolkoztathatja a monetáris politikai döntéshozókat arról, hogy az egyhetes betéti kamatot visszavágják az alapkamat szintjére.

- írja válaszában, majd hozzáteszi, hogy egy ilyen lépésre az új inflációs előrejelzés publikálása, vagyis március előtt aligha kerül sor.

Nem mindenki vár alacsony maginflációt

Regős Gábor (Századvég) nem vár érdemi változást decemberben az inflációs folyamatokban, az inflációs mutató a cél körül, némileg az alatt alakulhatott, miközben az alapfolyamatokat leíró maginflációs mutató a célsáv teteje körül alakulhatott. „Az alap inflációs folyamatok tehát továbbra is erősek, azonban néhány egyedi tényező (ingyenes parkolás, tankönyvárak csökkenése, olajárak visszaesése) visszahúzza az inflációt. Makrogazdasági szempontból a gyenge forintárfolyam felfelé, míg a mérsékelt kereslet, illetve alacsony importált infláció lefelé húzzák a pénzromlás ütemét.” –írja. Regős Gábor magasabb maginflációt vár 2021-re, szerinte idén év végén 3,4%-on állhat a mutató, amely 2022 végére csak 0,1%-ponttal mérséklődik.

2021-ben az infláció a cél fölött, éves átlagban 3,5 százalékon alakulhat, melyben szerepet játszhat a tavalyi év áprilisának adata, amikor az alacsony olajár visszahúzta a pénzromlás ütemét.

-íra Regős Gábor. „A forint árfolyamának alakulása idén is meghatározó lesz az infláció szempontjából is, illetve szintén fontos lesz az év eleji átárazások nagysága. Az elmúlt évek némileg magasabb inflációja beépülhet a várakozásokba, így a forint további gyengülése nagyobb inflációt eredményezhet„ –írja.

(Forrás: www.portfolio.hu)