11 153 milliárd forint – ennyi pénz hever kamat nélkül

2025 novemberére történelmi csúcsra emelkedett a bankokban látra szóló és folyószámla-betétekben tartott forintállomány: először lépte át a 11 ezer milliárd forintot. A szűken vett lakossági állomány is rekordot döntött, 9 777 milliárd forinton áll. Ez nem megtakarítási siker, hanem halogatás: ekkora összeg gyakorlatilag nulla hozamon parkol.

328 milliárd forint – itt a mélypont

Ugyanebben a hónapban a lakossági lekötött forintbetétek állománya 328,2 milliárd forintra esett vissza, ami 2024 szeptembere óta a legalacsonyabb érték. Miközben soha nem volt még ennyi „szabad pénz” a számlákon, klasszikus betétbe alig kötnek le bármit. Sőt, 24 ezer milliárdos nagyságrend ha a szintén rekord magasságban tornyosuló készpénz mennyiséget is ide kalkuláljuk, azaz a teljes lakossági veszteség alsó hangon évente ezermilliárd forintos nagyságrendű.

3,61% kamat, 3,8% infláció – még így sem mozdul a pénz

A lakossági betétek átlagos kamata a 2025-ös szeptemberi 3,84 százalékról 3,61százalékra csökkent, ám eközben az infláció 4,3 százalékról 3,8 százalékra mérséklődött. Reálértelemben tehát már versenyképesebb a bankbetét – mégsem mozdul meg a pénz. Ez jól mutatja: nem a kamatszint a fő akadály, hanem a döntési lehetőség és hajlandóság hiánya. Ugyanennek köszönhető az is, hogy a bankok zöme továbbra is távol tartja magát attól, hogy érdemi kamatot kínáljon a lekötött betétekre.

80–90% – ennyien nem is tudnak dönteni

A Blochamps becslése szerint a magyar lakosság 80–90 százaléka nem rendelkezik érdemi, szabadon mozgatható pénzügyi tartalékkal. Számukra a számlapénz nem stratégiai kérdés, hanem túlélési egyensúly. Ez az oka annak, hogy a magas számlaegyenlegek nem fordulnak automatikusan befektetéssé.

Forgalmi rekord ≠ tömeges megtakarítás

A lakossági állampapírpiac forgalmi csúcsai sokszor a „megtakarítási fordulat” jeleként jelennek meg. A valóságban azonban a Blochamps adatai szerint az értékesítések döntő részét egy szűk, vagyonos ügyfélkör adja. Ők eleve hozamot keresnek, portfóliókat mozgatnak, tudatosak. A többség pénze eközben továbbra is a folyószámlán és készpénzben áll, mert nem érzik , hogy helyük lenne a megtakarítások piacán.

A Blochamps konklúziója: A magyarok többségének nincs mit megtakarítania – ez a valódi probléma

A 2025-ös adatok nem a megtakarítási kultúra megerősödését, hanem annak kettészakadását mutatják. Miközben a vagyonos réteg aktívan kezeli a pénzét, a lakosság túlnyomó része még az időlegesen nélkülözhető összegeit sem mozdítja meg. A rekordok mögött nem tömeg, hanem koncentráció áll. Ennek eredménye a vagyon diverzifikáció, a belépési limitek növekedése és az ügyfélkör felső harmadának szűkülése. A Blochamps 2025-ös összegzése szerint 2026-ra már nem megtakarítási kampányok, hanem rendszerszintű válaszok döntik el a vagyonkezelési piac versenyét. A 2025-ös adatok alapján látványos mozgások rajzolódnak ki a magyar megtakarítási és vagyonkezelési piacon, ám ezek értelmezése korántsem triviális.

Nem talicskázzuk a pénzt külföldre

A külföldi eszközök állományának növekedése, a privátbanki belépési limitek emelkedése vagy épp az ügyfélkör szűkülése sokszor önmagukban kerülnek a címlapokra. A teljes kép azonban csak akkor áll össze, ha mindezt a vagyonkoncentráció gyorsulásával együtt vizsgáljuk – hívja fel a figyelmet a Blochamps Capital 2025-ös összegzése. A jegybanki statisztikák szerint a háztartások külföldi pénzügyi eszközeinek aránya 2025-ben megközelítette a 6,5 százalékot, ami első ránézésre jelentősnek tűnhet. Európai összevetésben azonban ez továbbra is az alsó sávba tartozik, miközben a teljes hazai pénzügyi vagyon bővülése messze meghaladta a külföldi állomány növekedését. A Blochamps elemzése szerint a külföldi eszközök felfutása döntően a felső 1–2 százalék vagyonos réteghez köthető annak köszönhetően, hogy a vagyon egyre szűkebb körben koncentrálódik, és ez a kör természetes módon nemzetközi portfóliókban, valamint külföldi ingatlanban gondolkodik” – mondta Karagich István. A Blochamps Capital ügyvezetője szerint Magyarországon ma nem az történik, hogy a magyarok tömegesen viszik ki a pénzüket. Van egyfajta kiáramlás a Revolutnak köszönhetően, s az a milliós nagyságrendű ügyfélszámla valóban statisztikailag „külföldre áramlást” mutat, ám ezek jellemzően alacsony számlaösszegeket takarnak, ahol a cél nem is a külföldre vitel, hanem a likviditás menedzselése, a mindennapi pénzforgalom praktikus biztosítása csupán.

Másként kell a privátbankároknak gondolkodni

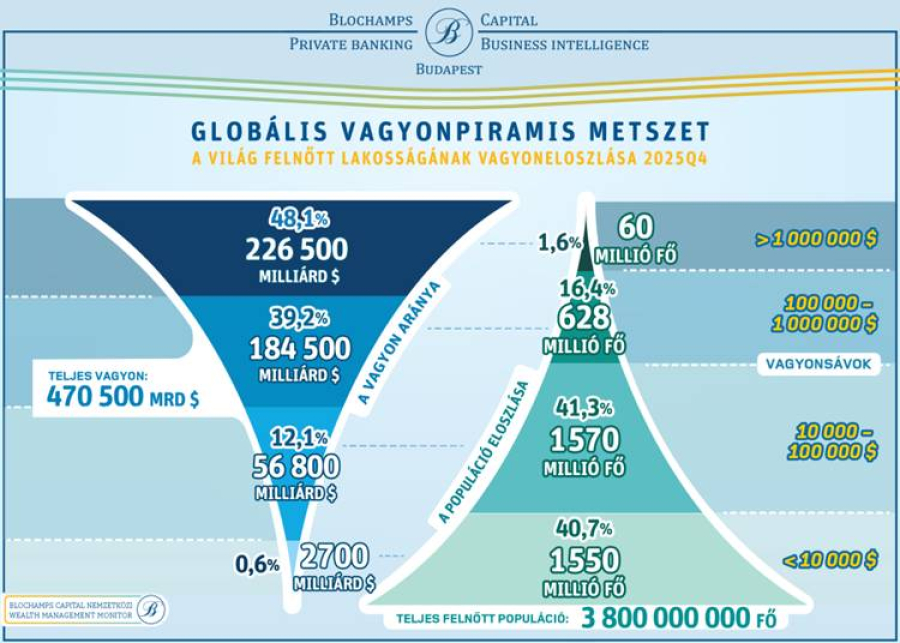

A koncentráció a privátbanki piacon is egyre élesebben látszik. Az elmúlt években a kezelt vagyon növekedésének közel fele a legfelső ügyfélréteghez kötődött, miközben az ügyfélszám alig bővült. Ennek következménye, hogy 2026-ra szinte minden jelentős szolgáltató tovább emeli a privátbanki belépési limiteket. „Ez nem marketingdöntés, hanem működési kényszer. Egy privátbankár ma sokszor 30–50 milliárd forintnyi vagyon felett diszponál, ami már nem egyszerűen ügyfélkapcsolati, hanem komoly felelősségi kérdés” – fogalmazott Karagich István. A koncentráció nem hazai sajátosság, a legfrissebb adatok szerint a világ 3,8 milliárd fős teljes felnőtt populációjának az 1 millió dollár feletti vagyonú része ugyan mindössze 60 millió fő (1,6%), mégis a teljes vagyon 48%-át birtokolják!

A 2025-ös számok tehát azt mutatják: a vagyon nem menekül, hanem koncentrálódik, miközben a prémium és privátbanki piac szerkezete és működési logikája is alapjaiban alakul át. A Blochamps szerint ebből az is következik, hogy új megközelítésekre van szükség az érintett ügyfélkör meggyőzéséhez. Magyarországon nagyjából 250-300 ezer ember rendelkezik 10 millió forint feletti pénzügyi megtakarítással, közülük mintegy 100 ezren affluens vagy privátbanki ügyfelek. Ez a kör adja az állampapír megtakarítások 58%-kát, míg a többi 720 ezer állampapír megtakarító csak 42 százalékot. „Az érdemi értékpapír befektető százezer fő biztosan nem plakátkampányok alapján dönt a vagyonáról. Ha valaki – például az állampapírok kapcsán - tömegeknek kommunikál megtakarításról, akkor óhatatlanul felmerül a kérdés: kinek szól az üzenet valójában?” – teszi fel a kérdést a Blochamps ügyvezetője.

Az átugrott nemzedék problematikája

Karagich István szerint 2026 egyik kulcstémája a díjtranszparencia és a generációváltás összekapcsolódása lesz. Hazai sajátosság, hogy a rendszerváltás idején vállalkozásba kezdő első, jellemzően baby boomer generáció az idők során nem engedte át az irányítást, így viszont az utódlási rend a legtöbb esetben átugorja az X generációt, akiknek saját vállalkozásba, önmegvalósításba kellett fogniuk az évek során. Épp ezért komoly kihívást jelent, hogy ennek köszönhetően egyre erőteljesebben megjelenő fiatalabb családi döntéshozók gyors, átlátható és összehasonlítható szolgáltatásokat várnak el. Ez egyszerre gyorsítja fel a digitalizációt és alakítja át a privátbankári szerepet: a jövő tanácsadója nem adminisztrátor, hanem kurátor, aki több – korábban elkülönült – szakterületet fog össze egy hibrid működési modellben.

„A 2025-ös adatok legfontosabb záró üzenete az, hogy a magyar vagyonkezelési piac strukturálisan változik. Kevesebb ügyfél, nagyobb vagyon, nagyobb felelősség és magasabb elvárások. Aki erre nem rendszerszinten reagál 2026-ban, az lemarad – nem technológiában, hanem bizalomban” – összegzett Karagich István.